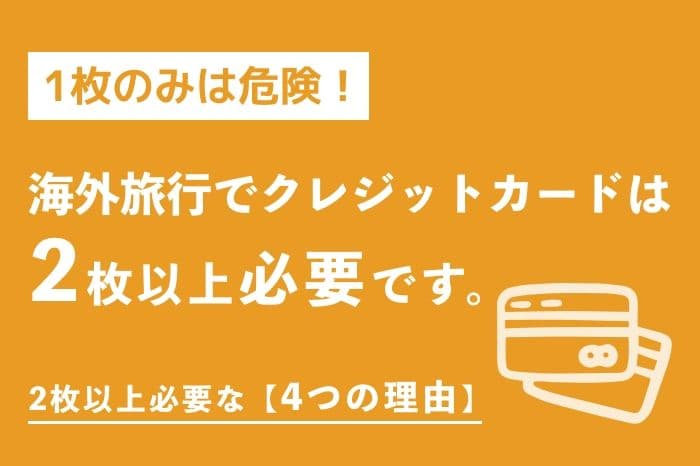

1枚だけじゃ危ない!海外旅行にクレジットカードは【2枚以上が正解】です

Updated 2026-02-09

目次

「クレジットカード、1枚で足りるかな?」

これ、結論から言うと足りません。むしろ危険です。

私も実際に海外でカードが使えなくなって、すごく困った経験があります。

この記事では、そんなトラブルを回避するために、なぜ2枚以上のクレジットカードが必要なのかを、リアルなエピソード交えてご紹介。

さらに、海外旅行におすすめのカードもあわせて紹介します!

ぜひ、最後までお読みください。本ページは広告が含まれています。

クレジットカードは何枚必要?→最低2枚、できれば3枚

まず、大事なのはこれ。

- 1カ国だけなら2枚が安心(例:韓国・ハワイなど)

- ヨーロッパ周遊など、複数国まわるなら3枚あると理想的

「えっ、多すぎない?」と思った方、実は海外旅行では1枚だけではトラブル時に対応できないことが多いんです。

海外旅行で2枚以上のクレジットカードが必要な4つの理由

「1枚だとどうして足りないの?」そんな疑問をお持ちの方にお答えします。

理由は想像以上に「旅先でお金に関する問題が起こりやすく、備える必要があるから」です。

1|現金が使えないことが意外と多い

「そもそも旅先で、現金は使えないの?」と考えている方。

実は、日本ほど現金に頼っている先進国は珍しいことをご存知でしょうか?

ヨーロッパやアメリカでは、「カードしか受け付けない」というお店やレストラン、ホテルが数多く存在します。

例えば、北欧のスウェーデンでは、国全体の98%がクレジットカードやアプリなどの電子決済。つまり2%しか現金の取引がありません。

コンビニで100円程の商品の購入でも、むしろたった10円ほどの支払いですら、カードで支払うことも。自動販売機ですらコインやお札の挿入口がありません。

ヨーロッパをはじめ、アメリカや韓国でも「現金が使えない」お店が出てきています。

日本ではよくある「頼みの現金」は、海外旅行では使えないのです。

2|カードの「ブランド」によって使えない国がある

- JCB

- American Express

- ダイナースクラブカード

JCBやアメックス、ダイナース…日本ではよく見るカードですよね。

でも海外では、「あ、うちそれ使えません」と言われることが本当に多い!

公式サイトではよく「数多くの海外加盟店で使える」と宣伝していますが、「日本人用に観光施設やホテル等と提携した場所もある」といった印象。

実際に現地を歩いてみると、カフェやレストランなど、お店が小規模になるほど取り扱っていないのが現状です。

海外旅行をするなら、VISAかMasterCardは必須。

この2つ、正直“無敵”です。1枚は絶対に持っておきましょう。

3|突然カードが使えなくなる

海外旅行中に急にクレジットカードが使えなくなるケースが、実際によく起こります。

利用限度額は1ヶ月20万円〜30万円の設定の方が多いのではないでしょうか?

「大丈夫だろう」と思いつつ、実際に超えてしまうことはありがち。

旅先で限度額を超えてしまうと、設定額を簡単に変更できないため、その日1日は使えなくなります。

使わずとも20万円×2枚=40万円など、緊急時も見据えて余裕を持っておきましょう。

日本国内ではまったくないのに、海外で利用しとたん、不正利用に遭ってしまう場合があります。

筆者も今までにパリ、ロンドン、ローマと、普通に使っていただけなのに明細をみると身に覚えのない支払い(不正利用)に3回遭いました。

(ちなみに3回ともカード会社に問い合わせ、その分の支払いは不必要となり、帰国後カードを再発行しました。)

クレジットカード会社はこの分を返金してくれます。不正利用に気づいたらすぐに連絡して、カードを止めましょう。

とてもセキュリティがしっかりしている日本のカード会社だからこそ起こるトラブルも。

それが「不正利用かもしれない」というカード側の判断による利用停止です。

- 急に遠く離れた場所(国)でカードが利用されている

- いつもの利用額を大幅に超えている

という場合、カード会社が不審に思い、推測から利用停止措置をとることがあります。

筆者は昔JALカードを使っていたのですが、この手の停止が2回あったので、旅行するときは事前にカスタマーサポートに連絡をし「止めないでください」とお願いしたこともあります。

このように「本人に落ち度は一切なくとも、突然カードが止められてしまい、不便な思いをした」ということもあります。

4. クレジットカードを無くした・すられた場合の予備として

海外旅行でスリは他人事ではありません。対策をしても取られてしまった場合、一文無しになってしまったら残りの旅行が台無しです。

同じ場所(財布)に入れず、違う場所にカードを1枚ずつ保管して持ち歩くことで、リスク分散に繋がります。

クレジットカードが1枚だけ」はリスキーだと思いませんか?

結論として、海外旅行ではクレジットカードを2枚〜3枚持っていくのが最適です。

「クレジットカードって必要?」→はい、めちゃくちゃ必要です!

「現金だけで何とかなるでしょ」と思ってる方、ちょっと待って。

クレジットカードって、ただの支払い手段じゃないんです。

- デビットカードしか持っていない

- 一応カードは持っているけど、海外旅行を想定したものではない

という方に向けて、クレジットカードが旅行に強い理由3つを説明します

お得な理由1. 海外旅行保険が付いてくる

「万が一なことが起こるわけない」と思っていませんか?

甘く見てはいけません。なぜなら想像以上によく起こっているからです。

2018年度のジェイアイ傷害火災保険によると、27人に1人は海外旅行中に何らかの被害にあっています。

まずはスリや置き引きなどの盗難。

「日本の安全さ」に慣れている日本人が被害にあるケースはとてもよく見られます。

また病気や怪我も「ありうる」こと。病院にかかるだけで、数十万〜数百万という医療費が発生するのは当たり前です。

「でもわざわざ保険に旅行のたびに加入するのは面倒...。」

そんなときに活躍するのが、クレジットカードに含まれている海外旅行保険。

- 海外旅行保険をわざわざ申し込む必要がない

- クレジットカードで旅行代金を支払うだけ、またはそのカードを持っているだけでOK

- 様々な種類の旅行保証サービスが付いてくる

と、簡単に旅行の不安を解消してくれます。

クレジットカードには、旅行保険が自動 or 利用で付帯されているものが多いんです。

わざわざ保険に入らなくても、持ってるだけで補償されるカードなら、それだけで数千円〜数万円の節約に。

お得な理由2. 現金よりお得に購入できる

例えば両替すると、10%近い手数料が取られることも。

でもクレジットカードなら、手数料は1.5%前後で済みます。

同じ1万円でも、手元に残る金額が全然違うんです!

お得な理由3. ポイントやマイルがどんどん貯まる

旅先で使ったお金が、次の旅の資金になるって素敵じゃないですか!♡

楽天ポイント、ANAマイルなど、使った分だけ確実に還元されるのが、クレジットカード最大の魅力。

現金では絶対に得られないメリットです。

海外旅行におすすめのクレジットカードを見る海外旅行のクレジットカードでチェックする2つのこと

今現在クレジットカードを持っている方は、海外旅行前に以下の2点を確認してください。

- ICチップが搭載されている

- 暗証番号を覚えている

海外では支払いは4桁のPINコード(暗証番号)の入力決済が当たり前。日本のような、サイン(署名)での決済は断られてしまいます。

そしてICチップ搭載のカードを保持しているならば、4桁のPINコード(暗唱番号)が設定されていることを確認しましょう。

暗証番号は毎回の支払いの際に不可欠です!

自分の設定したPINコードは覚えていますか?

以前筆者が友人と旅行していた際、彼女のカードが急に利用停止になってしまいました。後々サポートに問い合わせると、不正利用をされたため。

不正利用されているため、そのカードはもう使えず、日本に帰るまで再発行されたカードは受け取れません。そのため、彼女は予備のカードを使おうとしたのですが、そのPINコードを覚えていませんでした(笑)

2回「これかな?」と思う数字をチャレンジしたのですが、ハズレ。結局、彼女の分の支払いも筆者がおこない、いちいち支払額をメモしながら旅行しました。

このような面倒にならないためにも、PINコードはしっかりと確認しておきましょう。

海外旅行におすすめのクレジットカード3選

数あるクレジットカードの中からメリット・デメリットを比較して、上記の条件も満たす「海外旅行でおすすめのクレジットカード」3選をご紹介します。

デパートのマルイが発行している、年会費無料のエポスカード。普段使いだけでもポイントがたまり、10,000店舗以上の優待特典からとてもお得に使うことができます。

年会費無料のクレジットカード内ではNo.1の海外旅行保険の充実ぶり。

- 年会費:永年無料

- 国際ブランド:VISA

- ポイント還元率:0.50%~1.25%

- 旅行傷害保険:自動付帯

- 最高500万円の海外旅行傷害保険

- 即日発行!ネット申し込み後、マルイ店舗にて最短当日に受取り可

- 安心の海外傷害保険が自動付帯

- 旅行中でのトラブルに24時間年中無休の日本語サポート

- 紛失・盗難による不正利用において61日前までの損害の全額保証

- 現地通貨が必要な場合に、現地のAIMにて引き出し可能

- 空港パーキング優待やHISにてポイント3倍など、旅行者に嬉しい特典やサポート多数

- VISA加盟店や、毎日のスーパー、公共料金の支払い、Amazon・楽天・ユニクロなどのネットショッピングにてポイントがたまる

- スターバックス、マクドナルド、H.I.S.、エクスペディア、その他全国の飲食店・美容・アパレル・宿泊施設など10000店舗以上の優待

- タッチ決済にも対応

- マルイで年4回、期間中に何度でも10%オフ

ポイントや特典がなによりの魅力の楽天カード。楽天のサービス、ANAマイレージ、全国の飲食店から娯楽施設など、日々の様々な場面でポイントを貯める・使うことが可能。海外旅行保険は利用付帯。安心のクレジットカードを気軽に持てるとして人気。

- 年会費:永年無料

- 国際ブランド:VISA / Mastercard / JCBなど

- ポイント還元率:1%還元 (100円につき1ポイント)

- 旅行傷害保険:利用付帯

- 最高2,000万円の海外傷害保険

- ANAマイレージへの交換

- 新規入会でポイント獲得

- 楽天市場は最大3倍、優遇店舗では最大2倍など、ポイントが貯まる

- 楽天のサービス内、数多くの飲食店・スーパーなどからANAマイレージや楽天Edy、カード利用代金など、ポイントが使いやすい

- 利用状況やログインお知らせメール、不正検知システム

- ディズニーやFCバルセロナや楽天イーグルスなど多様なカードデザイン

楽天市場でのお買い物にてポイント最大5倍!特典や優待を楽しみたい方は、楽天プレミアムカードを。海外旅行保険が付帯されており、補償金額最大2000万円。世界38拠点にあるラウンジ利用無料など、ワンランク上の楽天カード。

- 年会費:11,000円(税込)

- 国際ブランド:VISA / Mastercard / JCBなど

- ポイント還元率:1%還元(最大5倍にポイントアップ)

- 旅行傷害保険:自動付帯

- 最高5,000万円の海外旅行傷害保険

- 海外・国内旅行に最高5,000万円の傷害保険が自動付帯

- ショッピング保険が自動付帯

- 国内主要空港ラウンジが無料

- 1,300カ所以上の海外空港ラウンジで使えるプライオリティ・パス申し込み無料

- 世界38拠点のトラベルデスクでのサポート

- 新規入会でポイント獲得

- 楽天ポイントが貯まりやすい(スーパーポイントアッププログラムによりポイントが+4倍)

- 楽天のサービス内、数多くの飲食店・スーパーなどからANAマイレージや楽天Edy、カード利用代金など、ポイントが使いやすい

- 選べる優待サービス

- 利用状況やログインお知らせメール、不正検知システム

- 利用可能枠は最高300万円

- ETCカードの年会費無料

- ディズニーなど多様なカードデザイン

海外旅行には2枚〜3枚のクレジットカードを持っていこう

クレジットカードは海外旅行に必須。安心をプラスしてくれ、お得に買い物をすることができ、マイルなどのポイントも貯まります。

最低2枚、できれば3枚、VISA・MasterCardの両方を持っておくと安心。

旅行向きのカードを持っていない方は、この機会に発行してみてはいかがですか?

ぜひ、ご自身に合ったクレジットカードを選んでくださいね。

あわせてこちらの記事もご覧ください。